http://www.hani.co.kr/arti/economy/economy_general/1130189.html

"2023년 합계출산율이 0.72명으로 또 한번 역대 최저치를 갈아치웠다. 출생아 수도 처음으로 23만명대로 떨어졌다. 이 추세라면 올해 연간 합계출산율은 0.6명대로 내려앉을 전망인데, 통계청은 올해 합계출산율을 0.68명으로 예상했다. 특히 지난 4분기 합계출산율(0.65명)은 분기 기준 사상 처음으로 0.6명대를 기록했다." - 기사 中 인용

한국 꼬라지에 0.72명도 많은거다. 2024년 합계출산율은 0.6명대로 내려앉을 것이다. 똑똑히 봐라, 바닥이라고? 그 밑에 지옥이 있을 것이다.

골치아프고, 머리아픈 일은 일상에서 너무 충분하니, 정치니 경제니 하는 것들로부터 관심을 끊은지 몇 년이었는데, 최근 꼴을 보면, 도저히 말을 안할 수가 없다.

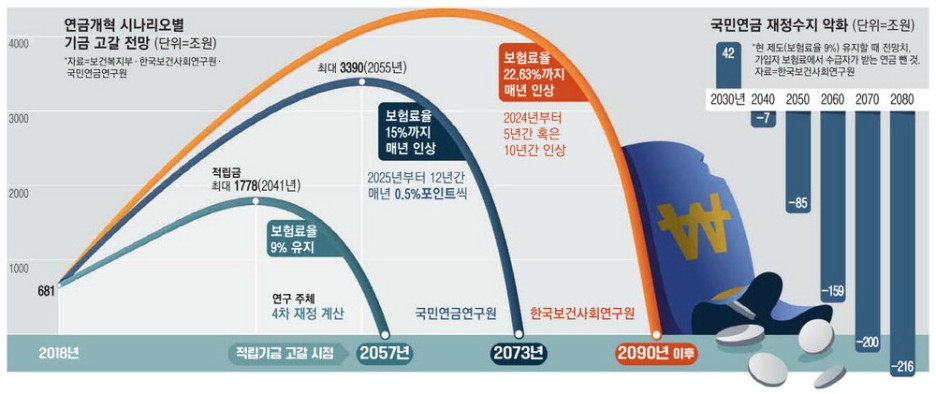

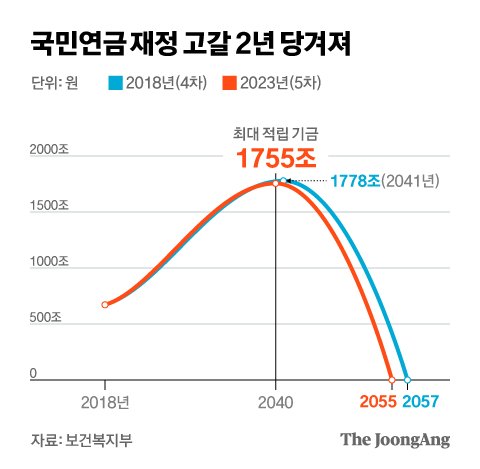

최근 국민연금 재정추계전문위원회가 2055년 국민연금 적립기금이 바닥날 것이라며 구체적인 시점을 공개했다. 이는 5년 전 발표한 제4차 재정계산 예상 시점보다 2년 당겨진 것으로, 계산에 따르면 2040년 최고 1755조 원에 이른 후 급속히 감소해 2055년에 소진된다.

그 배경에는 초저출산·초고령화로 인한 인구구조가 악화가 있다. 생산인구가 줄고 부양인구는 늘면서 국민연금 보험료를 납부하는 가입자는 줄고 연금을 받는 수급자는 증가하기 때문이다.

원래 사회보장 제도 中 하나인 국민연금은 출산율이 높아야 유지 가능한 제도이다. 출산율이 높은 후대가, 소수의 선대 복지 기금을 내주는 것이다. 그러나 현재 출산율이 0.6을 목전에 두고 있는 최악의 상황을 겪고 있는 한국에서는 그저 폰지사기에 불과한 제도가 되어버렸다.

애초에 "덜 내고 더 받기" 기조의 국민연금이 개혁할려면 "덜 내고 덜 받기"가 되어야지, 인간 본성 중 일부인 미래 희망을 갖다가 교묘하게 이용해 1안에 "더 내고 더 받기" 라는 식의 말장난, 포퓰리즘을 개혁이라고 쳐내는게 말이나 된다고 생각하는가? "더내고(청년세대, 후대) 더받기(현재 노년층, 은퇴자)" 라고 정확히 명시했어야한다.

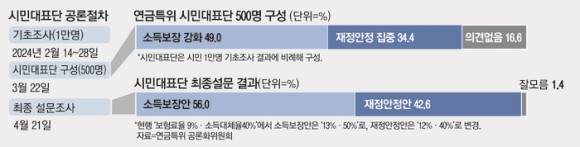

뭔 말 같지도 않은 대표단이니를 갖다가 추가해서 결과를 낸 것도 어이가 없는데 (국민연금 공론조사에 참여했던 시민대표단 구성 자체부터 한쪽으로 기울어져있었던 것 아니냐는 지적이 제기되고 있다. 시민대표단 500명중 애초부터 연금의 ‘노후 소득보장 강화가 필요하다는 입장’이 ‘국민연금의 장기적인 재정안정에 집중해야한다는 입장’보다 70명 넘게 더 포함됐던 것으로 확인됐다) 이걸 20대가 더 지지한 것이 웃지 못할 코미디 그 자체이다.

이게 세대 간 연대라고 포장한다고? 필자는 아무리 봐도 20대 女 4050 男 그 외로 극명하게 갈린 세대, 성별 간 갈등 극대화다.

"현재 9%인 보험료율을 13%로 높이고 소득대체율도 40%에서 50%로 올려 소득을 보장하자는 내용입니다."

누가 낼까?, 출산율 0.7의 미래세대이다.

"'그냥 쉬었다'는 청년 57%, 경력개발 준비 중인 이직자"

일자리를 구하지 않고 쉬고 있는 청년 중 상당수는 구직 의욕을 갖고 경력 개발을 위해 이직을 준비 중인 것으로 나타났습니다. 기획재정부는 청소년정책연구원이 지난 7월부터 넉 달간 ...

imnews.imbc.com

대체 어떻게 낼까? 글쎼 .. ㅋㅋ 다 안다. 옆집 강아지도 노숙인들도 다 알거다. 한국이 막바지이고, 쳐망하고 있다는 것은, 근데 유럽과의 차이는 한국에는 마거렛 대처 같은 개혁가도 없을 뿐더러 각자도생의 자기몫 챙기기에 불과한 돈 쫓는 그림자만이 이 국가를 지배하는 법칙이라는 것이다.

해외는 이중보장도 폐지를 검토하고, 정년 연장에 납입금도 높였다.

https://magazine.securities.miraeasset.com/contents.php?category=pension&idx=883

혁명과 시위, 노동의 나라인 프랑스마저도 근로자의 정년 연장, 납입 기간 추가 연장을 밀어붙이고 있으며, 일본 또한 개혁을 고심 중에 있다.

그런데 위 나라들보다, 재정건정성도, 경제 펀더멘탈도, 연금 규모도, 출산율도 그 어느것 하나 나은 것 없는 한국에서 한다는 연금 개혁이 "더 받기" 이다. 이제 베이비 부머 세대가 은퇴한다. 그들은 늘어난 연금을 받을 수 있겠지만, 청년 세대는 그것의 정말 몇배의 고통을 감수해야할 미래만이 남아있다.

문제는 연금에서 끝나지 않는다.

https://news.einfomax.co.kr/news/articleView.html?idxno=4307289

그나마 해외주식이나, 주식 투자로 추가 소득을 노려보려는 국민들에게 금융투자 소득세를 적용시켜 그마저도 못하게 막아놓을 예정이다.

https://www.ohmynews.com/NWS_Web/View/at_pg.aspx?CNTN_CD=A0003026712

무슨 말도 안되는 "부자 감세", "슈퍼개미 세금 법안" 이러면서 냉전 시대 부자/서민 계급 싸움 프레임을 갖다 붙이던

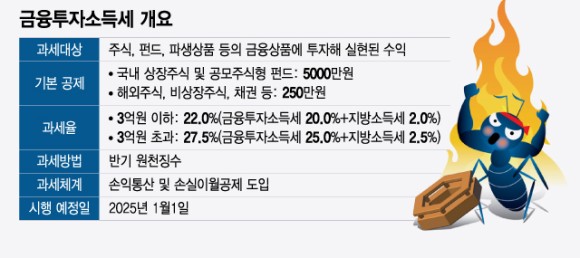

내년 시행을 앞두고 있는 금융투자소득세, 궁금하시죠?

금융투자소득세를 둘러싼 5가지 쟁점 Q&A

www.ohmynews.com

한국은 5천만원까지, 해외는 250만원 이상 금융 투자 수익에 대해 금투세를 "원천징수" 한다는 것이고, 이러면 해외주식 투자자는 양도소득세에 금투세까지 이중과세를 때려맞고, 한국에서 5천만원 이상 수익을 얻는 슈퍼 개미들은 국장에 투자할 메리트를 즉시 잃게 된다.

https://www.econovill.com/news/articleView.html?idxno=653525

주식·파생상품·집합투자증권 등 펀드·채권을 양도하면서 발생하는 소득에 대해 매기는 세금이다. 세율은 과세표준 3억 원 이하에 대해서 20%, 과세표준 3억 원 초과분에 대해서는 25%를 적용한다. 그리고 국내 상장주식 및 공모 주식형 펀드에서 발생한 금융투자소득에 대해서는 5천만 원, 기타 금융투자소득에 대해서는 250만 원을 공제한다.

그리고 "원천징수" 부분도 어이가 없는데,

올해 수익이 - 1억이어도, 상승한 주식 A를 매도해 1000만원을 받았다면 그 1000만원에 즉시 금투세율을 (3억 원 이하에 대해서 20%) 적용해 20%의 세금 200만원을 원천징수해간다. 만약 -1억의 손실로 인해 종합총손익이 공제금 (국장 5000만, 해외 250만)을 넘지 않아서 환급을 바라면, 투자자가 "직접" "세무서"에 환급 신청해야하고, 신청하지 않으면 안돌려준다.

뿐만 아니라 신청해도 다음년도 5월 종합소득세 신고기간에 이 돈을 환급 받을 수 있다.

(예를 들어 공모주에 참여하기 위해 새로운 증권사 계좌에서 10만원의 수익이 났다. 그러면 2만2000원을 세금으로 내야 한다. 일부 증권사는 내야 하는 세금에 대해 '인출제한'을 거는 것으로 알려졌다. 이 경우 투자자는 따로 기본공제를 신청해서 세금을 공제받거나, 아니면 다음해 5월 종합소득세 신고기간에 이 돈을 환급받아야 한다. )

=> 기사 인용 中

인플레이션 때문에 내년도 5월의 200만원과 올해 5월의 200만원의 가치가 다르다. (평균 2%, 요즘 같은 세상에는 3~4% 인플레까지도 감안) 본디 다른 국가나 세제혜택으로 주로 사용하는 것이, 세금 미루기이다. 내년 5월에 징수해가도 모자를 판에 당해년도에 징수해가고, 내년에 돌려준다?

만약 해외투자자라면 볼만 할 것이다. 환 위험, 양도소득세, 금투세를 감수하고 또 내년 5월까지의 환급 LP (liquidity premium)을 감수해야하는 4중 위험을 맞이해야한다.

자 청년들의 상황으로 돌아와보자, 스펙이 높아도 취직이 안돼, 취직해도 월급이 적어, 부동산은 천정부지, 세금은 많이 징수하고, 해외 주식 - 국내 주식 등 금융 추가 소득도 세금으로 막아, 연애 상대의 눈은 한참 높아져 있는데, 애를 낳을래야 낳을 수가 없고 낳아도 막막하다. 사교육비와 학벌문제, 미래 세대는 더 힘들 것이라는것을 이젠 안봐도 알 수 있으니 말이다.

여기에 이젠 뭐 군대 가는 기준에 대해서 논하기만해도 형사처벌이라고?

진짜 이딴게 나라냐?

이래놓고 출산율 출산율 타령한다. 사실 어쩌면 "출산율"은 핑계이고, 예산 빼돌리기용 정책, 위기의식 부추기기용, 선거용, 일 뿐이지 않을까 싶다.

필자가 보기엔 출산율 0.65정도가 2025년, 2026년도 출산율로 예상한다.

이 흐름대로라면 0.5도 볼 수 있을 것이다.